Sparen voor méér pensioen

Wilt u geld opzij zetten voor extra pensioen? En liever sparen dan beleggen? Open dan een pensioenrekening-sparen. U bepaalt zelf wat u op uw rekening stort: geen verplichtingen. En de Belastingdienst helpt u een handje, want een flink deel van wat u op uw pensioenrekening stort, kunt u het jaar erop via uw belastingaangifte weer terugkrijgen.

Open een pensioenrekening-sparen

De pensioenrekening-sparen

- Sparen voor een aanvullend pensioen

- Belastingvoordeel

- Zelf bepalen wat u stort, geen verplichtingen

- Beschermd onder het depositogarantiestelsel

- Gemakkelijk alles regelen via MijnBND

Wat kunt u met zo’n pensioenrekening-sparen?

Dat zal u duidelijk zijn: geld opzij zetten voor een aanvullend pensioen. U bepaalt zelf hoeveel, er is geen enkele verplichting om geld op de rekening te storten. En de Belastingdienst is zo vriendelijk om u een handje te helpen. Het bedrag dat u stort krijgt u het jaar erop namelijk voor een flink deel weer terug via uw belastingaangifte, de inleg is aftrekbaar in box 1. Ook telt het geld op uw pensioenrekening niet mee voor de vermogensbelasting in box 3.

In ruil voor dat belastingvoordeel heeft de Belastingdienst wel wat spelregels opgesteld. Zo is er een maximumbedrag dat u per jaar op uw pensioenrekening mag storten (uw ‘jaarruimte’). Ook wordt van u verwacht dat u met het geld straks op de einddatum een pensioenuitkering aankoopt, waar u dan weer inkomstenbelasting over betaalt. De spelregels leest u hieronder.

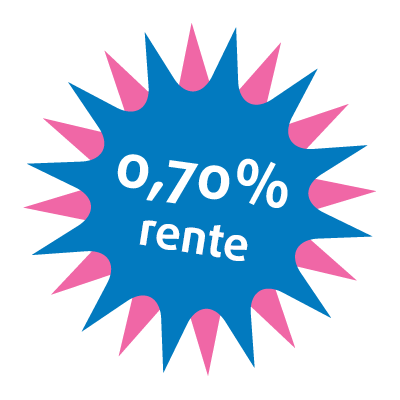

De rente

De rente op uw pensioenrekening-sparen is variabel en kan dus altijd worden verhoogd of verlaagd. Op dit moment is die rente 0,70%. In dit overzicht ziet u de actuele rentes van alle spaarrekeningen. En in MijnBND ziet u altijd precies hoeveel rente u tot die betreffende dag heeft opgebouwd.

Kosten

Uw pensioenrekening-sparen kent maar één soort kosten: de kosten van het afsluiten van de rekening. Deze zijn éénmalig € 25. Elke financiële dienstverlener (en wij dus ook) is wettelijk verplicht om u voor het openen van een pensioenrekening-sparen deze ‘klantkosten’ apart in rekening te brengen. Opent u meerdere pensioenrekeningen-sparen? Dan betaalt u maar 1x deze kosten. Verder kent de pensioenrekening-sparen uiteraard géén kosten. Dus ook geen kosten voor het doorgeven van elke denkbare wijziging.

Tijdelijke introductie-actie: open vóór 1 september 2018 een pensioenrekening-sparen en bespaar de €25 afsluitkosten!

De spelregels

De Belastingdienst spaart mee voor uw pensioen. Dat is fijn. Maar in ruil voor dat belastingvoordeel stelt de Belastingdienst wel een aantal voorwaarden. Deze gelden bij alle aanbieders.

U mag het geld niet zomaar opnemen

Het geld op uw pensioenrekening mag u niet zomaar opnemen om iets van te kopen. Nee, het geld op uw rekening wordt geblokkeerd. Het is bestemd voor uw pensioen later. Als u met pensioen gaat – die datum kiest u lekker zelf, maar ligt uiterlijk op 31 december van het vijfde jaar ná het bereiken van uw AOW-leeftijd – dient u van het geld een uitkering aan te kopen. U kunt het wel voor die tijd opnemen, maar dan moet u het belastingvoordeel terugbetalen én moet u een boete (‘revisierente’) betalen aan de Belastingdienst.

U mag niet onbeperkt storten op uw rekening

U mag niet zoveel storten op uw rekening als u zelf wilt. Helaas… Er geldt een maximumbedrag per jaar: uw ‘jaarruimte’. Deze jaarruimte is afhankelijk van uw inkomen en pensioentekort. U kunt uw jaarruimte heel gemakkelijk zelf uitrekenen met onze handige tool. Kinderspel, als u even 5 minuten de tijd neemt.

Zelf uw jaarruimte uitrekenen

Naast de jaarruimte mag u ook nog een pensioentekort over de afgelopen 7 jaren inhalen. Dit kan met de ‘reserveringsruimte’. Heeft u hierover een vraag? Neem dan even contact met ons op. Wij lichten dit graag toe!

U moet met het geld een uitkering aankopen

Als u met pensioen gaat, mag u het geld niet in één keer opnemen. Nee, van het geld dat dan op uw rekening staat, moet u een pensioenuitkering aankopen. U gaat dan naar een bank of verzekeraar en vraagt hoe hoog de uitkering is die zij u bieden voor het geld op uw pensioenrekening-sparen. Deze uitkering kan levenslang of tijdelijk (een aantal jaren) zijn. Dat mag u zelf bepalen. En vervolgens maken wij het geld over naar de aanbieder van uw keuze. Binnenkort biedt Brand New Day ook zelf een uitkering aan. U kunt dan dus onze uitkering vergelijken met die van andere aanbieders en de beste kiezen.

U bepaalt zelf op welk moment u die uitkering aankoopt. Twee belangrijke momenten… Koopt u de uitkering aan vóórdat u recht krijgt op AOW? Dan moet deze minimaal tot 20 jaar ná die datum waarop u recht krijgt op AOW doorlopen. Dus als u op uw 71e AOW krijgt en op uw 65e een uitkering wilt aankopen, moet deze uitkering minimaal tot uw 91e doorlopen. Koopt u de uitkering aan vanaf het moment dat u recht krijgt op AOW? Dan mag de uitkering van een paar jaar tot levenslang lopen. Dan is de keuze dus een stuk ruimer. Als u in het voorbeeld op uw 71e de uitkering aankoopt, mag de looptijd bijvoorbeeld ook 5 jaar zijn. Deze regels voor de uitkering zijn wettelijk vastgelegd en gelden dus bij alle aanbieders.

U kunt de datum waarop u de uitkering aankoopt uiteraard altijd zelf bepalen, al wilt u het op uw 50e. En u kunt de einddatum tot op het laatste moment wijzigen. Geen probleem. De uiterste einddatum van uw pensioenrekening is tot 31 december in het vijfde jaar nádat u recht hebt gekregen op AOW.

Over de uitkering betaalt u inkomstenbelasting

Met het geld dat u op de door u zelf gekozen pensioendatum op uw rekening heeft staan, dient u een pensioenuitkering aan te kopen. Dit mag u doen bij de aanbieder van uw keuze. Dat hoeft dus niet bij Brand New Day. Over deze uitkering betaalt u dan inkomstenbelasting. De uitkering is dus een bruto inkomen. Hoeveel belasting u betaalt is natuurlijk afhankelijk van de belastingschijf waar u dan met uw totale inkomen in valt. Hopelijk is die (een stuk) lager dan nu. U mag dus ook de rekening afkopen als u met pensioen gaat. Dat is echter financieel niet aantrekkelijk… u moet dan het hele bedrag in 1x bij uw inkomen optellen en daar inkomstenbelasting over betalen. Daarnaast moet u een boete (‘revisierente’) betalen als het bedrag hoger is zo’n € 4.300. Niet aantrekkelijk dus.

Heeft u geen zin in die spelregels?

Door het belastingvoordeel bouwt u véél meer pensioen op. Maar misschien heeft u helemaal geen zin in die spelregels van de Belastingdienst. Bijvoorbeeld omdat u altijd over uw geld wilt kunnen beschikken. Dat kan. Open in dat geval een spaarrekening of een beleggingsrekening. U kunt dan ook geld opzij zetten voor uw pensioen, maar er altijd vrij over beschikken.

De veiligheid van uw pensioengeld

U opent uw pensioenrekening-sparen bij Brand New Day Bank. Het geld op uw pensioenrekening-sparen valt daarom onder het depositogarantiestelsel. Dat betekent dat het geld op al uw (pensioen)spaarrekening(en) bij Brand New Day Bank samen tot € 100.000 per rekeninghouder wordt gegarandeerd door De Nederlandsche Bank. Brand New Day Bank heeft een bankvergunning en staat onder toezicht van De Nederlandsche Bank en AFM. Maar onze belangrijkste toezichthouder bent u: onze klant.

Wat is nog meer handig om te weten?

U bent dus niet verplicht om geld te storten. Als u onverhoopt overlijdt, erven uw nabestaanden 100% van het geld dat op uw rekening staat en kunnen zij de rekening afkopen of er een uitkering van aankopen. Wij willen alleen klanten die blij zijn met ons. Dus als u niet meer blij met ons bent, kunt u gewoon met uw pensioenpotje overstappen naar een andere aanbieder. Uiteraard zonder kosten. En u bepaalt natuurlijk zelf wanneer u met het geld een uitkering aankoopt en bij wie. Let daarbij dus wel even op de spelregels van de Belastingdienst.

Kenmerken en voorwaarden

De pensioenrekening-sparen is echt iets voor als u een pensioentekort heeft, voor lange tijd geld opzij wilt zetten om daar iets aan te doen en niet wakker wilt liggen van beurskoersen die op en neer jojoën. Oh ja, en u moet wel minimaal 18 jaar zijn (wij kennen eigenlijk geen minderjarige die zich al zorgen maakt over z’n pensioen, maar toch) en niet ouder dan de leeftijd waarop u recht krijgt op AOW plus 5 jaar (want dat is de maximale looptijd van de pensioenrekening-sparen). Heeft u geen pensioentekort? Of wilt u vrij kunnen beschikken over uw geld? Open dan een spaarrekening of beleggingsrekening.

Lees de voorwaardenZo eenvoudig opent u de pensioenrekening-sparen

- Een geldig legitimatiebewijs (rijbewijs, paspoort, ID-kaart)

- Een privé bankpas en een card reader om 1 cent over te boeken

Gewoon online

U opent de rekening gewoon online. Hou de volgende gegevens bij de hand:

Bij het openen van uw eerste rekening bij Brand New Day dient u altijd een kopie van een geldig legitimatiebewijs te uploaden. Dat gaat heel gemakkelijk. Wij zijn verplicht u zo’n kopie te vragen om uw identiteit vast te stellen en om die identiteit te verifiëren via een 1-cent storting van een andere bankrekening.

U kiest de inloggegevens voor MijnBND

MijnBND is uw online klantdomein. Uw gebruikersnaam is uw e-mailadres, uw wachtwoord kiest u zelf. Voor het geven van sommige opdrachten in MijnBND ontvangt u via e-mail of sms een controlenummer. Dit nummer moet u ter bevestiging invullen in MijnBND. Pas daarna wordt de opdracht uitgevoerd. Zo weten wij zeker dat de opdracht van u komt.

Omdat u via e-mail een controlenummer ontvangt, kunt u dus niet een e-mailadres gebruiken dat door een andere rekeninghouder van Brand New Day Bank in gebruik is (bijvoorbeeld uw partner).

U maakt één cent over (of meer)

Met iDeal maakt u minimaal één cent over naar uw nieuwe rekening. Meer mag natuurlijk ook.

Klaar! Wij controleren uw gegevens

U kunt direct geld overboeken naar uw nieuwe rekening. Na het openen van uw rekening controleren wij uw gegevens. Dat duurt normaal gesproken niet langer dan twee werkdagen. Hebben wij alle gegevens compleet? Dan ontvangt u van ons een e-mail met de bevestiging dat uw rekening officieel geopend is. Ontbreekt er nog iets? Dan nemen wij even via e-mail of telefoon contact met u op.